共働き夫婦のお金の話、ちゃんとできてる?

マリキャリ

マリキャリお金の話、大事ですよね。具体的にはどんなことが不安ですか?

子どもが欲しいんですけど、教育費っていくらかかるのかも分からないし、マイホームも欲しいし…。夫は『何とかなる』って言うんですけど、本当に大丈夫かなって

マリキャリわかります!私も同じような不安を抱えていました。共働きって収入が2本あるから安心な反面、お互いのキャリアプランや支出計画をすり合わせないと、いざというときに困るんですよね

そうなんです!でも、何から考えたらいいのか分からなくて…

マリキャリ大丈夫です!ライフプラン設計は、お金・キャリア・家庭の3つの視点で整理していけば、意外とシンプルなんですよ。今日は私たち夫婦が実践していることも含めて、お伝えします。

共働きだからこそ、ライフプラン設計が重要

共働き夫婦は世帯収入が安定している一方で、お互いのキャリアプランや家事・育児の分担、将来の支出計画など、考えるべきことが多岐にわたります。

「なんとなく働いている」「その時々で判断している」という状態では、いざというときに選択肢が狭まってしまいます。

この記事では、キャリアアドバイザーとして多くの共働き夫婦の相談に乗ってきた経験と、自身も共働き夫婦である立場から、お金・キャリア・家庭の3つの視点でライフプラン設計のポイントを解説します。

ライフプラン設計の3つの柱

1. お金の計画

- 収入と支出の把握

- 貯蓄・投資の戦略

- ライフイベントごとの必要資金

2. キャリアの計画

- お互いのキャリアビジョン

- 昇進・転職のタイミング

- ワークライフバランスの調整

3. 家庭の計画

- 家事・育児の分担

- 住まいの選択

- 親の介護の可能性

これら3つは密接に関連しているため、総合的に考えることが重要です。

【お金】共働き夫婦の資金計画

まずは現状を把握する

チェックリスト:

□ 世帯の手取り収入を把握している

□ 毎月の固定費・変動費を把握している

□ 年間の貯蓄額を把握している

□ お互いの収入と支出の分担が明確

□ 緊急時の予備資金がある

やり方:

- 家計簿アプリを活用(マネーフォワード、Zaimなど)

- 3ヶ月分の支出を記録して平均を出す

- 固定費(家賃・保険など)と変動費(食費・娯楽など)に分ける

ライフイベント別の必要資金

共働き夫婦が考えるべき主なライフイベントと、目安の資金を紹介します。

| ライフイベント | 目安の金額 | 備考 |

|---|---|---|

| 結婚式・新婚旅行 | 300-500万円 | ご祝儀で一部相殺 |

| 住宅購入(頭金) | 物件の10-20% | 3,000万円の物件なら300-600万円 |

| 出産費用 | 50-100万円 | 出産一時金で相殺可能 |

| 教育費(1人) | 1,000-2,500万円 | 公立か私立かで大きく変動 |

| 老後資金 | 2,000-3,000万円/人 | 年金だけでは不足 |

ポイント: すべてを同時に貯める必要はなく、優先順位をつけて計画的に準備します。

共働き夫婦の貯蓄戦略

基本:収入の20-30%を貯蓄・投資へ

例:世帯手取り月50万円の場合

- 貯蓄・投資:10-15万円

- 生活費:35-40万円

おすすめの方法

1. 先取り貯蓄

- 給料日に自動で別口座へ振替

- 残ったお金で生活する習慣

2. 役割分担で管理

パターンA:一方の収入で生活、もう一方を全額貯蓄

パターンB:共通口座に一定額を入れ、残りは各自管理

パターンC:すべて共同管理

3. つみたてNISA・iDeCo活用

- 非課税で長期投資

- 老後資金の準備に最適

- 夫婦でそれぞれ活用すると効果大

片方の収入減リスクへの備え

共働きでも、以下の理由で収入が減る可能性があります:

- 育休・産休(給付金は出るが減収)

- 時短勤務(給与減)

- 転職・キャリアチェンジ

- 病気・介護

対策:

✓ 緊急予備資金を生活費の6ヶ月分確保

✓ 収入保障保険の検討

✓ スキルアップで収入源を増やす

✓ 副業で収入の柱を複数持つ

【キャリア】お互いのキャリアプランを調整する

夫婦で話し合うべきキャリアのこと

共働きだからこそ、お互いのキャリアビジョンを共有することが重要です。

話し合うべきポイント:

- 5年後、10年後の理想の働き方

- 昇進したい?現状維持?転職したい?

- フルタイム?時短?在宅?

- キャリアの優先順位

- 今はどちらのキャリアを優先するか

- 子どもが生まれたらどうするか

- 状況に応じて柔軟に変える

- 転職・異動のタイミング

- 妊娠前?復職後?

- お互いの転職時期が重ならないように調整

重要: どちらか一方が犠牲になるのではなく、時期によって役割を入れ替える柔軟性が大切です。

キャリアプランの3つのパターン

パターン①:両方バリバリ型

特徴:

- お互いにキャリアアップを目指す

- 世帯収入が最大化

- 家事・育児は外部サービス活用

向いている人:

- 仕事にやりがいを感じている

- サポート体制が整っている

- 経済的余裕がある

パターン②:交代制型

特徴:

- 時期によってどちらかがキャリア優先

- 例:子どもが小さい間は妻が時短、その後は夫が時短

- お互いのキャリアを尊重

向いている人:

- 両方キャリアを諦めたくない

- 柔軟に働き方を変えられる

- 長期的な視点で考えられる

パターン③:一方重心型

特徴:

- 一方がキャリア優先、もう一方が家庭優先

- 役割分担が明確

- 安定した収入と時間の確保

向いている人:

- 家庭を優先したい

- 役割分担が明確な方が良い

- どちらかの収入で十分生活できる

注意: 固定化せず、定期的に見直すことが大切です。

【家庭】家事・育児の分担と働き方

家事分担の現実

共働きでも、女性の家事負担が大きい家庭は多いです。

理想的な分担:

- 収入や労働時間に関わらず、家事・育児は平等に

- 得意・不得意で役割を決める

- 外部サービスを活用する

具体的な方法:

✓ 家事リストを作る

- すべての家事を書き出す

- 頻度・所要時間を明確にする

- 分担を決めて見える化

✓ 家事の効率化

- 食洗機・ロボット掃除機・乾燥機付き洗濯機

- 食材宅配・ミールキット

- 家事代行サービス

✓ 完璧を求めない

- 毎日完璧にこなそうとしない

- 優先順位をつける

- 「やらない家事」を決める

子どもが生まれたら

考えるべきこと:

- 保育園入園のタイミング

- 0歳?1歳?認可?認可外?

- 地域の待機児童状況を確認

- 育休の取り方

- どちらが、いつまで取るか

- 夫婦で交代で取る選択肢も

- 復職後の働き方

- フルタイム?時短?

- リモートワークの可否

- 病児保育などのサポート体制

- 祖父母のサポート

- 近くに住んでいるか

- 協力を得られるか

- 頼りすぎない程度に

ポイント: 理想通りにいかないことも多いので、複数のプランを持つことが重要です。

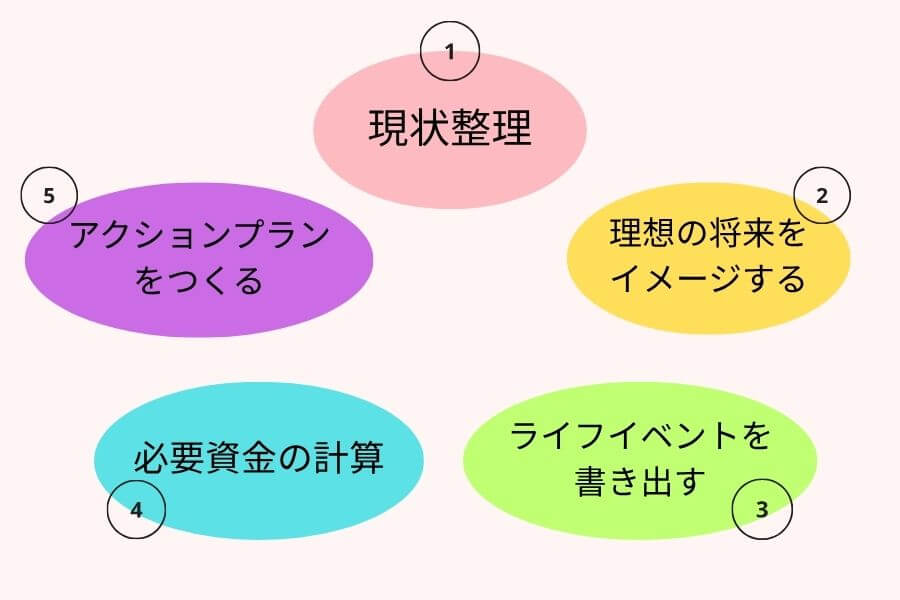

【実践】ライフプラン設計の5ステップ

ステップ1:現状を整理する

やること:

- 収入・支出・貯蓄額の把握

- お互いのキャリアの現状と満足度

- 家事・育児の分担状況

所要時間: 1-2時間

ステップ2:理想の将来をイメージする

質問に答える:

- 3年後、5年後、10年後どうなっていたい?

- どこに住んでいる?どんな仕事をしている?

- 子どもは?家族構成は?

- どんな生活をしている?

所要時間: 1時間

ステップ3:ライフイベントを書き出す

例:

2025年:第一子出産

2026年:育休復帰

2028年:住宅購入検討

2030年:第二子出産検討

2035年:昇進・転職検討

2045年:子どもの大学進学

2055年:老後生活開始

所要時間: 30分

ステップ4:必要資金を計算する

やること:

- 各ライフイベントの必要資金を調べる

- いつまでにいくら必要か明確にする

- 現在の貯蓄ペースで足りるか確認

所要時間: 1-2時間

ステップ5:アクションプランを作る

具体的な行動:

- 毎月の貯蓄額を決める

- つみたてNISA・iDeCoを始める

- 家事の分担を見直す

- お互いのキャリアプランを共有する

- 定期的に見直す日を決める(年2回など)

所要時間: 30分

定期的な見直しが成功の鍵

ライフプランは一度作って終わりではありません。

見直しのタイミング:

- 半年〜1年に一度の定期的な見直し

- 転職・昇進など大きな変化があったとき

- 妊娠・出産などライフイベントの前後

- 収入や支出が大きく変わったとき

見直しのポイント:

- 理想に近づいているか

- 計画通り貯蓄できているか

- お互いのキャリアに満足しているか

- 家事・育児の分担はうまくいっているか

まとめ:共働きだからこそ、計画的に

共働き夫婦は選択肢が多い分、計画的に進めることで理想の人生を実現できます。

この記事のポイント:

- ライフプラン設計には、お金・キャリア・家庭の3つの視点が必要

- 収入の20-30%を貯蓄・投資に回す

- ライフイベントごとの必要資金を把握する

- お互いのキャリアビジョンを共有し、柔軟に調整する

- 家事・育児は平等に分担し、外部サービスも活用

- 5ステップで具体的なプランを作る

- 定期的な見直しが成功の鍵

今日からできること:

- パートナーとライフプラン設計の時間を作る

- 収入・支出を3ヶ月記録してみる

- 将来のライフイベントを書き出してみる

- お互いのキャリアについて話し合う

焦らず、一歩ずつ。理想の人生を一緒に作っていきましょう。

コメント